Cláusula de Divulgación

- Catedrático de Derecho Financiero y Tributario, Universidad de Málaga

Juan José Hinojosa Torralvo no recibe salario, ni ejerce labores de consultoría, ni posee acciones, ni recibe financiación de ninguna compañía u organización que pueda obtener beneficio de este artículo, y ha declarado carecer de vínculos relevantes más allá del cargo académico citado.

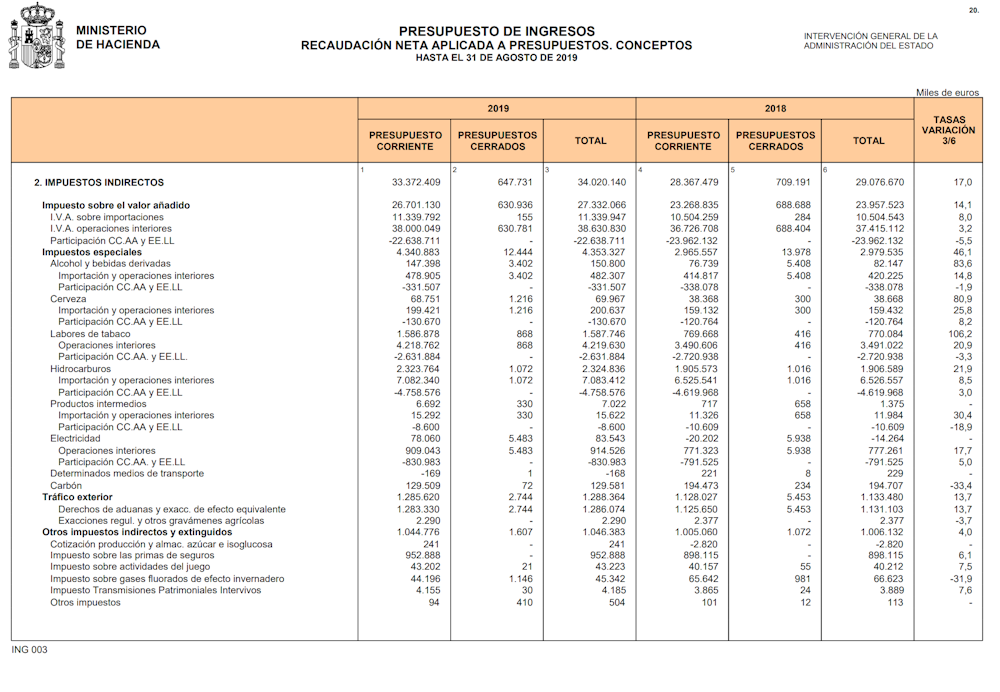

Algunas adicciones procuran importantes ingresos públicos en forma de impuestos.

La adicción no es un hecho que por sí mismo pueda dar lugar a obligación tributaria, porque no manifiesta la capacidad económica que exige la Constitución para que un acto, hecho o negocio jurídico sea sometido a gravamen.

Sin embargo, los productos, sustancias o actividades adictivas sí son susceptibles de manifestarla: consumir alcohol o tabaco, o practicar determinados juegos, sí está gravado y, de hecho, produce importantísimos beneficios a las arcas públicas, la mayor parte proveniente de impuestos especiales.

El 80% del precio de los cigarrillos y casi el 50% del de los alcoholes son impuestos, lo que ha hecho que en 2019 el Estado prácticamente haya duplicado la recaudación de 2018 en tabaco, bebidas alcohólicas y cerveza.

Por lo que se refiere al juego, además del impuesto específico que pagan los jugadores por las ganancias, los operadores y organizadores de apuestas, rifas o concursos han de tributar por el de sociedades.

Por tanto, en términos estrictamente presupuestarios, puede decirse que las adicciones son aparentemente rentables para las administraciones públicas. Entiéndase esta frase figuradamente.

La reprobación social de algunas adicciones

Aparte de servir como instrumentos de financiación de los gastos públicos, alrededor de los gravámenes sobre los productos, sustancias y servicios adictivos se dan cita otros aspectos, que tienen mucho que ver con la concepción social de estos consumos o actividades.

Se suele afirmar que gravar más o menos el tabaco, el alcohol o las apuestas, por ejemplo, depende del reproche social de las conductas asociadas a ellos. Fumar, beber o apostar no son hábitos que en la sociedad actual tengan buena imagen, las primeras porque son nocivas para la salud, las segundas porque provocan un cierto rechazo social.

Surge entonces la pregunta: ¿se pagan tan elevados impuestos porque estos hábitos tienen un reconocido desvalor social o porque producen una alta recaudación? Dicho de otra manera: ¿qué pesa más a la hora de establecer la imposición, la reprobación de la conducta o el ingreso que el Estado obtiene por ella?

La cuestión no es baladí, sobre todo si se repara en que la mayor o menor aprobación social de una conducta tampoco es un índice de capacidad económica. No es errado, por tanto, pensar que el plus de gravamen que recae sobre estos productos, sustancias o actividades no se debe a la reprobación social que merecen, aunque ayuda mucho el hecho de que ese mayor gravamen no recibirá nunca grandes críticas.

El coste de los gastos sanitarios derivados de las adicciones

Por otra parte, se justifica su alta tributación por el coste que, en términos sanitarios, le suponen a la sociedad las enfermedades asociadas al tabaquismo, el alcoholismo, la ludopatía o la drogadicción. Eso es cierto, desde luego; pero si es así respecto de estos productos y actividades, la pregunta entonces es: ¿por qué no se someten a gravamen otros consumos que también provocan un alto coste sanitario?

Pensemos en los azúcares y los productos derivados. O los llamados hipno-sedantes y asimilados. ¿Por qué no se gravan más los videojuegos? Y, como estos, otros productos y conductas que podrían considerarse adictivos y que, directa o indirectamente, provocan un gasto social sanitario muy elevado.

Las adicciones a productos ilegales

Además, hay que tener en cuenta que no sólo las adicciones a sustancias o actividades legales producen rendimientos al Estado. También hay que contar con las adicciones a sustancias ilegales, cuyo consumo no es objeto de gravamen precisamente por su ilegalidad, pero que procura a quienes trafican con ellas beneficios que sí se sujetan a tributación, a pesar de su origen ilícito.

Ello al margen de su naturaleza delictiva y aun considerando los blanqueos de capitales que normalmente llevan implícitos, asimismo delictivos. La tendencia mayoritaria en la doctrina y la jurisprudencia admite la tributación de los beneficios derivados de las actividades ilícitas, entre ellas el tráfico de drogas, la adicción por excelencia. Claro que, previamente, hay que descubrirlas.

Tres reflexiones para concluir

- Todos estos gravámenes contrastan con el de los juegos promovidos por las administraciones públicas (loterías, quinielas) o benéficos (a favor de entidades con finalidad social como la ONCE o la Cruz Roja). Estos tienen un trato mucho más favorable a pesar de que pueden ser igualmente adictivos. Están exentos hasta 40000 euros y el resto tributa al 20% (inferior al tipo general del IVA). Las ganancias de estos juegos estaban completamente exentas hasta 2013, cuando se introdujo un gravamen especial para incrementar los ing resos fiscales mermados por la crisis financiera.

- No es fácil justificar por qué es así y no de otra manera. Parecería que la imposición que gira alrededor de las conductas adictivas incorpora un cierto componente reprobador de unas conductas (beber alcohol, fumar, apostar) y no de otras, socialmente aceptadas (consumir azúcares, jugar a la lotería nacional o comprar el cupón).

- Habría que reflexionar también sobre el destino de esta recaudación. Los impuestos obtenidos por consumos, actividades o beneficios que tienen que ver con las adicciones no están destinados a gastos relacionados con ellas. La cuestión es si sería conveniente una política fiscal más ligada, precisamente, a la prevención de las adicciones o el tratamiento sanitario de sus efectos.Fuente: Theconversation

Comments